黑色系连续上涨一个月之后,高位承压,原料端回调压力大于成材。一方面,前期复产的交易逻辑逐步兑现,基于成材利润收缩,继续增产的空间有限;另一方面,假期利好集中释放后,市场关注的终端需求整体不佳,市场心态较为谨慎。铁矿石4月涨幅高达18%,焦煤涨幅17%,焦炭涨幅14%,螺纹钢和热卷涨幅均在6%左右。当前5月合约临近交割,螺纹钢和热卷仓单处于历史同期高位,盘面短时承压。 一、地产“松绑”政策陆续发布,出口数据整体向好 4月以来,全国多地持续推出地产“松绑”政策。南京放宽落户并拟推“以旧换新”试点,...

黑色系连续上涨一个月之后,高位承压,原料端回调压力大于成材。一方面,前期复产的交易逻辑逐步兑现,基于成材利润收缩,继续增产的空间有限;另一方面,假期利好集中释放后,市场关注的终端需求整体不佳,市场心态较为谨慎。铁矿石4月涨幅高达18%,焦煤涨幅17%,焦炭涨幅14%,螺纹钢和热卷涨幅均在6%左右。当前5月合约临近交割,螺纹钢和热卷仓单处于历史同期高位,盘面短时承压。

一、地产“松绑”政策陆续发布,出口数据整体向好

4月以来,全国多地持续推出地产“松绑”政策。南京放宽落户并拟推“以旧换新”试点,深圳鼓励“以旧换新”购房,北京五环外限购松绑,京津冀在津购房“同权”,成都、杭州全面取消限购。楼市政策的利好集中释放,地产股持续走高,黑色商品带来短时提振。不过,根据中指研究院数据,“五一”假期(5月1日至5月5日),22个代表城市新房日均销售面积较2023年假期下降超四成。反映短时楼市销售依旧承压,但政策预期仍在持续改善,尤其是二线城市限购政策调整的节奏或将加快,核心城市也将在降首付、降房贷利率等方面有进一步调整空间。

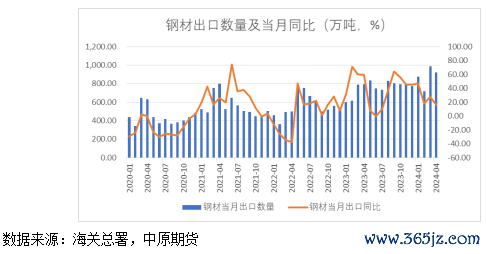

出口方面,海关总署数据显示,1-4月我国货物贸易进出口总值13.81万亿元,同比增长5.7%。其中,出口7.81万亿元,增长4.9%;进口6万亿元,增长6.8%。值得关注的是,我国船舶、电动汽车、工程机械出口增速较快,分别增长108.4%、28.3%、16.2%。且今年以来对欧美等传统市场进出口由降转增,外贸向好态势明显。钢材方面,4月中国出口钢材922.4万吨,较上月减少66.4万吨,环比下降6.7%,同比增长16.3%;1-4月,我国出口钢材3502.4万吨,同比增长27%。整体来看,净出口优势依然明显。中物联调查数据显示,2024年4月我国钢企新出口订单指数为53%,较3月回落1.3个百分点,但仍保持在50%以上的扩张区间,反映当前钢厂出口仍有较好的支撑。

二、5月建材采购增量或季节性放缓

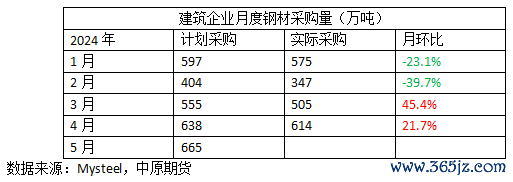

下游需求来看,今年的‘’金三银四成色不足,尤其是国内建筑工程施工整体弱于往年。但从环比来看,3月随着国内建筑工程节后复工陆续推进,较2有明显改善,4月增幅放缓,5月将迎来梅雨季的扰动。根据Mysteel建筑企业调研数据,3月实际钢材采购量505万吨,月环比增幅45.4%,4月实际采购量614万吨,月环比增加21.7%;5月计划钢材采购量约665万吨,相较4月增幅5%左右。且从建筑企业反馈来看,当前补库的意愿相对较低,多数按需采购,5月增量主要来自前期项目的陆续恢复和推迟开工。

此外,百年建筑数据显示,截止5月7日,样本建筑工地资金到位率为62.92%,周环比增加0.14个百分点。其中,非房建项目资金到位率为65.71%,周环比下降0.09个百分点;房建项目资金到位率46.68%,周环比增加1.35个百分点。整体来看,当前工地资金到位率改善幅度有限,后续关注二季度专项债发行对基建实物工作量的推进情况。

三、螺纹钢产需双降,去库略有放缓

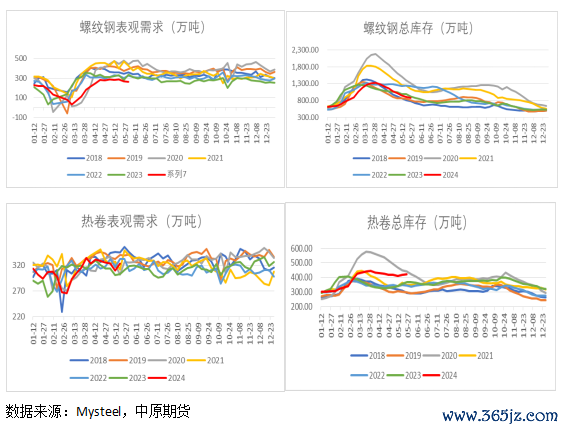

本周五大材产需双增,增产主要集中在热卷。其中,螺纹钢产量由增转降,环比下降1.18万吨至230.61万吨;表观需求较上周回落4.2万吨至261.89万吨,延续去库趋势,总库存较上周下降31.28万吨至883.26万吨,厂库下降11.51万吨,社会库存下降19.77万吨。按照当前产需结构和去库幅度,预计库存转增的拐点或在5月下旬。不过基于当前持续去库,总库存较2023年同期下降4%,其中,厂库低于2023年同期9%,社库较2023年同期下降2%。螺纹钢整体库存偏低,维持产需双弱的根据,后续更容易受到政策预期的影响。

热卷产需均处于偏高水平,且周度环比延续双增。产量周度增加6.12万吨,较上周增产速度加快,表观需求较上周增加13.6万吨,连续两周累库,但累库幅度放缓至2.01万吨。其中钢厂库存增加0.39万吨,较2023年同期低4%,但社库偏高,较上周继续增加1.62万吨至332.39万吨,高出2023年同期21%。库销比来看,连续两周回升,本周为1.82,去年同期1.22。关注后续终端补库的情况。当前基于需求韧性较强,钢材出口订单尚能维持,基本面矛盾相对有限。

综合以上,国内宏观政策预期仍存,但随着前期利好的集中消化,短时提振作用有限。供需方面,此轮原料价格大涨对成材利润吞噬,导致钢厂进一步增产的动力趋缓,铁水日产已增至230万吨以上,继续增产的空间有限,这也使得原料端缺乏持续上行的动力,高位承压,短时下调的空间大于成材股票实盘配资网站,而成本支撑下移也会继续拖累钢价表现。需求端,5月南方进入梅雨季,下游施工将受到一定程度影响,预计需求增量有限。不过,考虑到当前螺纹钢库存处于偏低水平,且热卷出口尚能维持,下游制造业仍有补库需求。成材供需基本面矛盾不大,将有利于支撑中期钢价重心上移。策略上,建议等待回调做多的机会,螺纹钢主力合约暂时关注3600附近支撑,热卷关注3750附近支撑。